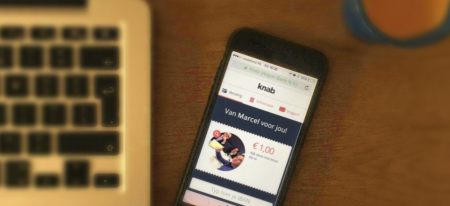

Vandaag lanceert Knab als eerste Nederlandse bank de mogelijkheid om via de Knab App geld over te maken met behulp van van Facebook of een mobiel telefoonnummer. Knab Social is ontwikkeld om het overmaken van geld naar vrienden en kennissen te vergemakkelijken.

[finno] kreeg een sneak preview en sprak met Marcel Kalse, mede-oprichter van Knab. Knab Social maakt niet alleen betalen aan bekenden een stuk eenvoudiger, maar er is nog een voordeel.

In de Innoupdate van deze week praat Maarten Korz, Innovatie Manager bij de Rabobank, je bij over de innovatieve ontwikkelingen in de financiële sector. Deze week onder andere aandacht voor Geldvoorelkaar, SnapScan, Holvi, Andinero, QuickCoin en Nvestly.

Op [finno] zijn er gedurende 2013 vele innovaties in de financiële sector voorbij gekomen. Maar jammer genoeg lukt het mij niet om alle nieuwe ontwikkelingen te beschrijven en te duiden.

Gelukkig is daar Maarten Korz, Innovatie Manager bij de Rabobank. Hij volgt voor de Rabobank de innovaties in de financiële sector op de voet. Dat doet hij wekelijks in een interne update van de Rabobank, maar dit jaar heeft hij exclusief voor [finno] een jaaroverzicht gemaakt. Wil je geen enkele innovatie van het afgelopen jaar missen? Kijk dan naar zijn video-overzicht met meer dan 100 innovaties in ruim een half uur.

Vandaag viel bij mij de Social Media Insurance Monitor 2013 van ITDS Business Consultants op de deurmat. Voor de derde keer brengen de Naardense consultants de Social Media Insurance Monitor uit, niet te verwarren met de Social Media Monitor van de Social Embassy. Ik had de resultaten eerder tot mij kunnen nemen, maar moest de presentatie van de Monitor vorige maand tijdens een Executive Diner Social Media aan mij voorbij laten gaan. Vandaag maar eens in het papieren magazine gedoken.

Met enige vertraging nu toch nog aandacht voor de status quo van social media in de verzekeringsbranche. In 2011 onderzocht ITDS 42 verzekeraars. Inmiddels is het aantal uitgegroeid tot 69. Welke Nederlandse verzekeraar zet social media het beste in?

Volgens Google Trends is de belangstelling voor big data sinds 2012 fors gestegen. Er wordt veel over geschreven en gesproken. Ook ik mocht onlangs op uitnodiging van De Nederlandsche Bank een presentatie over big data houden voor een groep IT-auditors. Ik beantwoordde de vraag ‘wat is big data?’ en ‘hoe kan de financiële sector big data gebruiken?’. Dit artikel is een weergave van de presentatie, die doorspekt was van voorbeelden. Ben je geïnteresseerd in de toepassingsgebieden van big data in de financiële sector? Lees dan snel verder.

Aan nieuwe initiatieven in de financiële sector geen gebrek. Je zult mij dus niet betrappen op een writer’s block. Het ontbreekt mij echter weleens aan tijd om het allemaal op te schrijven en te duiden.

Deze week is het toch weer een keer gelukt. In deze overvolle Keek op de Week richt ik mijn blik op een spraakgestuurde app van een Italiaanse bank, het nieuwe bankkantoor van het Amerikaanse Umpqua Bank in San Francisco, de mobiel betalen pilot in Leiden en tot slot gaan we een beetje ‘hangen’ met Nick Jue van de ING.

De afgelopen vijf jaar was de dynamiek in de financiële sector groter dan in de decennia ervoor. In 2008 werden we geconfronteerd met een kredietcrisis, die eigenlijk nog steeds voortduurt. Belangrijke vraag die we daarbij kunnen stellen of het echt een crisis is – in de economie te duiden als een periode van slapte – of dat er sprake is van een nieuwe werkelijkheid. Zijn financiële instellingen onder invloed van de crisis voldoende veranderd of liggen er nog vele uitdagingen? Staat de klant nu echt centraal? Communiceren banken en verzekeraars nu wel duidelijk en transparant? Gaan ze echt de dialoog aan?

Ook de impact van technologie is groot geweest. Vooral de introductie van de iPhone en daarna de doorbraak van mobiel bankieren en de opkomst van mobiel verzekeren heeft impact op traditionele kanalen. De traditionele kanalen verliezen het van de nieuwe kanalen (online: internet, mobiel en social media). Hoe integreer je traditionele en nieuwe kanalen en hoe biedt je de klant een seamless customerexperience?

Ook in de bankensector gaat de communicatie steeds meer richting online. Maar hoe presteren de banken op de online kanalen? Wat zijn de doelstellingen van hun online strategie? En past dat bij de behoeftes en verwachtingen van hun klant? Ik deed hier in opdracht van Bex*communicatie onderzoek naar bij 35 consumentenbanken. Wat blijkt is dat de inzet van online media op veel vlakken nog niet volwassen is. Er wordt onder andere niet goed geluisterd naar de online behoeftes van de klant en webcare komt vaak alleen reactief in actie. Maar hoe kan het dan beter? In dit artikel worden een aantal aanbevelingen samengevat.

De opkomst van de bekende social network diensten als Facebook en LinkedIn hebben een compleet nieuwe manier van online interactie teweeg gebracht naast de conventionelere communicatiemiddelen als e-mail en telefoon. En deze wijze van interactie begint zich de laatste jaren ook schoorvoetend te manifesteren binnen grote organisaties. Er zijn zelfs organisaties die ernaar streven om het intern gebruik van e-mail volledig af te schaffen en voor de interne communicatie volledig over te gaan op bijvoorbeeld de zogenaamde enterprise social networks. Dit is niet voor niets; het interne gebruik van sociale technologieën brengt veel mogelijke voordelen met zich mee ten opzichte van de traditionelere communicatie kanalen. Voorbeelden zijn meer transparantie tussen organisatie silo’s, minder hiërarchische bureaucratie en het makkelijker lokaliseren van expertise. Ook, of misschien wel juist, voor grote, hiërarchische, kennis intensieve organisaties als banken bieden enterprise social networks potentiële voordelen.

In hoeverre wordt er bij de grote Nederlandse banken gebruik gemaakt van enterprise social networks? In twee delen volgt hier een verslag van gesprekken met ABN AMRO (André Le Cat), ING (Dan Florescu) en Rabobank (Laurens Aandewiel) over het gebruik van enterprise social networks in hun organisaties, startend met in deel één ABN AMRO Arena en in deel twee ING Buzz en Rabobank Communities.

De hekkesluiters van de Top 10 zijn PayPal, American Express, Stripe, Riskalyze en SigFig. In dit artikel lees je de achtergronden bij deze innovators en wordt je gevraagd mee te werken aan de Nederlandse Top 10 van meest innovatieve bedrijven in de financiële sector.